La réforme de l'ASV instaurée en 2011 est une réforme qu'il fallait faire pour ne pas perdre nos droits à la retraite, et pour garder ce qui reste aujourd'hui le régime le plus rentable pour les médecins secteur 1 qui ont été protégés prioritairement. Pourquoi ? Comment ?

L'ASV, c'est compliqué à comprendre, et pourtant les conséquences sont simples pour chacun des trois projets proposés (cf tableau):

-

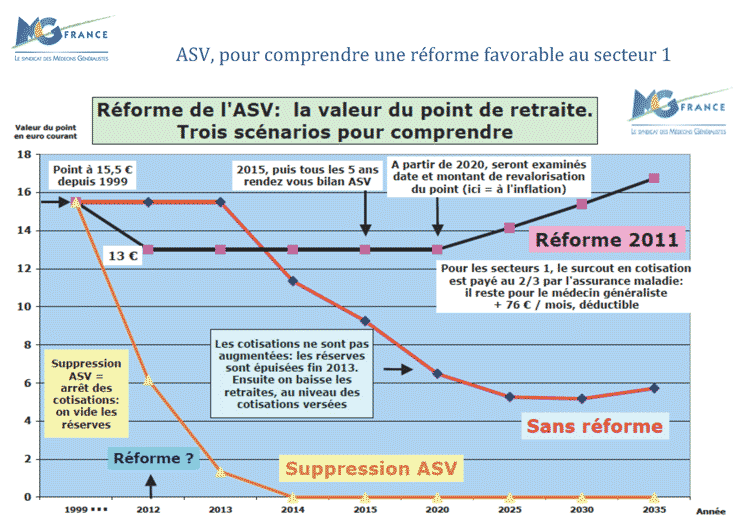

En rouge, on ne fait rien : résultat, notre retraite ASV s'effondre et perd 70% de sa valeur (plus l'inflation). Pourquoi ? Le rendement actuel de 11 % aura fini de vider les réserves en janvier 2014. La gestion ASV a été imprévoyante dès 1971 (rendements de plus de 55% de 1972 à1980 ...)

-

En noir, la réforme proposée par MG FRANCE : baisse de 16% de la retraite, augmentation de 70% des cotisations, rendement de 18 % en secteur 1 grâce à la participation des caisses dont le montant va augmenter de 70 %

- En orange, la suppression de l'ASV : perte de 40% de leur retraite pour les retraités actuels, perte des droits acquis pour tous les cotisants et perte de la participation des caisses (triple perte !!!). La raison ? Un régime par répartition ne peut distribuer que les cotisations reçues, et prendre dans les réserves, qui seront épuisées fin 2013. Résultat : une retraite ASV = 0, une retraite totale qui passe de 3 000 à 1 800 euros par mois.

La réforme proposée par MG FRANCE était la plus difficile à négocier car elle s'est heurtée :

-

à la nécessité de forcer les caisses à presque doubler le montant de leur cotisation en faveur des médecins secteur 1

-

à la nécessité de forcer le gouvernement à assumer ce quasi doublement, nécessaire du fait de la mauvaise gestion de l'ASV depuis 30 ans

- à la nécessité de faire admettre au conseil d'administration de la CARMF que leur proposition de fermer ce régime est une proposition irréaliste qui aurait sacrifié : * les retraités actuels * tous ceux qui cotisaient encore * la participation des caisses

La réforme ramène le rendement prestation / cotisation à un niveau normal de 6%, celui de la retraite complémentaire des cadres, en précisant que:

-

le rendement sera de 18 % en secteur 1 car nous ne payons qu'un tiers de la cotisation, les caisses les deux autres tiers

-

il aurait été IDIOT de perdre l' « abondement » des caisses, qui rapporte beaucoup (quelques milliards d'euro sur 30 ans) pour les médecins secteur 1

- les médecins secteur 2 restant dans l'ASV, ce qui nous a permis de limiter à 70 % l'augmentation des cotisations pour équilibrer le régime à long terme.

Un bilan d'étape sera fait en 2015 puis tous les 5 ans pour décider du moment et du montant de la revalorisation du point de retraite.

Conclusion : la réforme 2011 est une réforme qu'il fallait faire pour ne pas perdre nos droits à la retraite, et pour garder ce qui reste aujourd'hui le régime le plus rentable pour les médecins secteur 1 qui ont été protégés prioritairement. C'est assez rare pour être souligné !

Comment avons nous procédé ?

L'ASV c'est 40 % de la retraite des médecins, la sacrifier était inconcevable. Jusqu'en mars 2011 personne n'a osé mettre ce problème sur la table. MG FRANCE a donc décidé en décembre 2010 d'en faire un préalable à la négociation conventionnelle.

La solution suppression n'était pas sérieuse, ses partisans n'ont jamais proposé comment payer les retraites en cours et les droits acquis non liquidés.

La solution de continuer à ne rien faire nous emmenait dans le mur avec une baisse de 2/3 du montant de la retraite pour tout le monde.

Baisser la valeur du point de 16 %, augmenter les cotisations de 70 %, n'étaient envisageable qu'avec le maintien de la participation des caisses au 2/3.

Nous l'avons obtenu et ainsi nous avons protégé les retraités actuels et futurs sans sacrifier les jeunes médecins. En 2035 les réserves se reconstitueront rapidement permettant d'améliorer pour eux le rendement de l'ASV. Normal, car ils auront cotisé pour payer la retraite de leurs aînés.

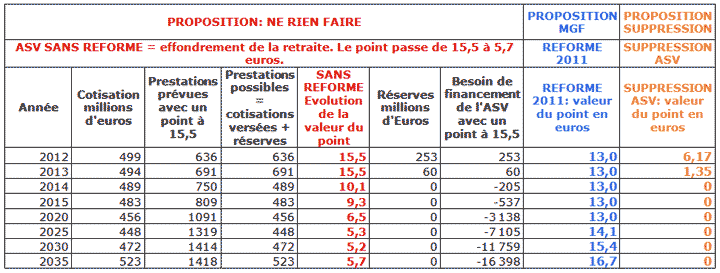

Lecture de ce tableau (euros courants 2011) :

- En rouge, si on ne fait rien : la CARMF reverse ce qu'elle reçoit et finit de vider les réserves.

À partir de 2014, celles ci sont épuisées, la CARMF baisse alors la valeur du point de retraite pour ajuster les retraites à hauteur des cotisations ASV qu'elle reçoit. Résultat, un point à 5,2 € en 2030 ...!!!

- En bleu la réforme de 2011 : le rendement baisse progressivement de 11 à 6 % (= rendement des retraites des cadres), le point est fixé à 13 euros, et sera revalorisé dès que l'équilibre à long terme sera assuré, entre 2020 et 2025.

Préservés, les médecins secteurs 1, car les caisses continuent à verser 2/3 de nos cotisations.

Après 2035 les réserves sont reconstituées, les jeunes médecins auront une très bonne retraite. Les prochains retraités vont récupérer leurs cotisations en 13 ans ... ! Et vivre au moins 20 ans en continuant à percevoir une retraite ASV ... !!!

- En orange, la solution de la suppression : dès les réserves épuisées, plus de retraite ASV.

Les retraités perdent 40 % de leur retraite, les futurs retraités auront cotisé pour rien, perte de l'abondement des caisses. Triple erreur.

Quant à ceux qui rêvent de la seule capitalisation, si l'effondrement de la bourse ne leur suffit pas, il faut savoir qu'en répartition les provisions sont placées, avec beaucoup plus de prudence et d'amortissements collectifs des risques. Les effondrements boursiers ou immobiliers ruinent d'abord les retraités des fonds de pension.